A SELIC PODE ESTAR ACIMA DO NÍVEL NECESSÁRIO

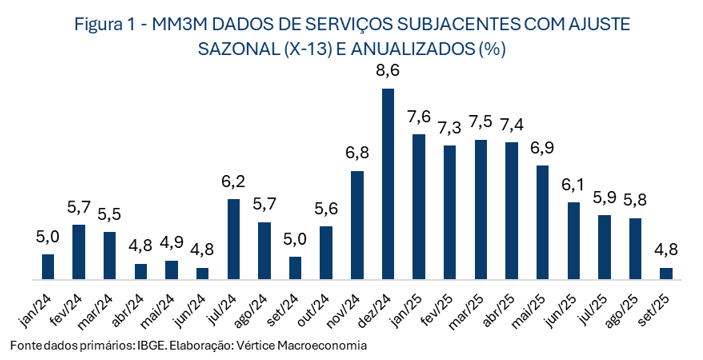

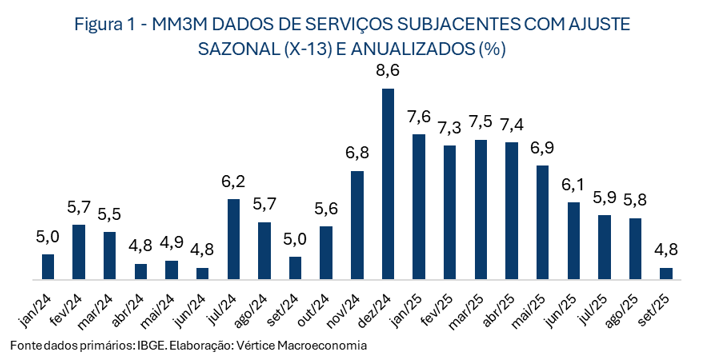

Amanhã (24) será divulgado o IPCA-15 relativo ao mês de outubro de 2025. A expectativa mediana do mercado financeiro é de variação de 0,17% (nossa projeção é de 0,20%) em relação ao mês anterior. Desde maio os Serviços Subjacentes, uma espécie de núcleo do grupo Serviços, que ao excluírem os itens voláteis mantêm maior correlação com o ciclo econômico, vêm apresentando comportamento benigno, com clara tendência decrescente (Figura 1). Outras medidas de núcleos também têm apresentado tendência semelhante.

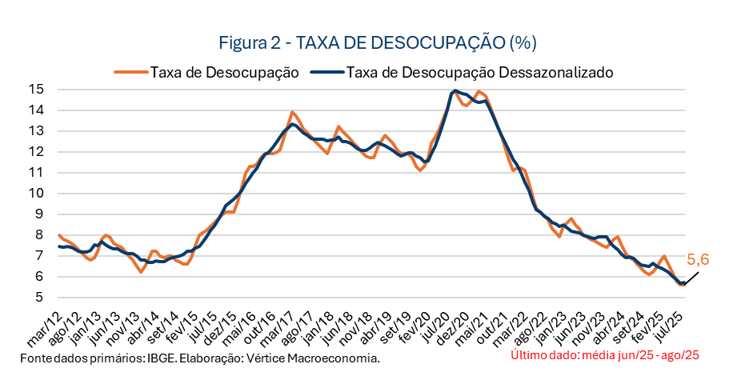

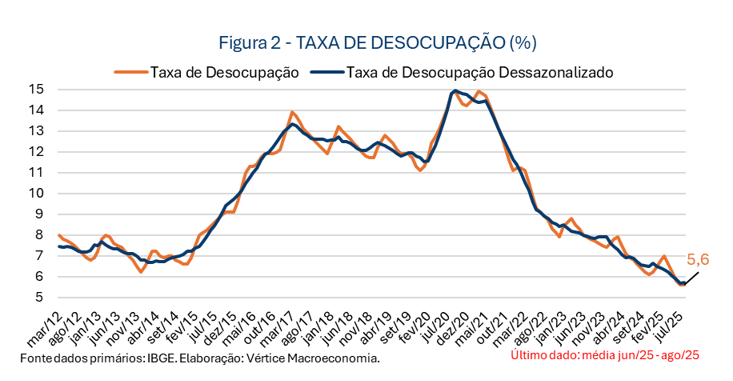

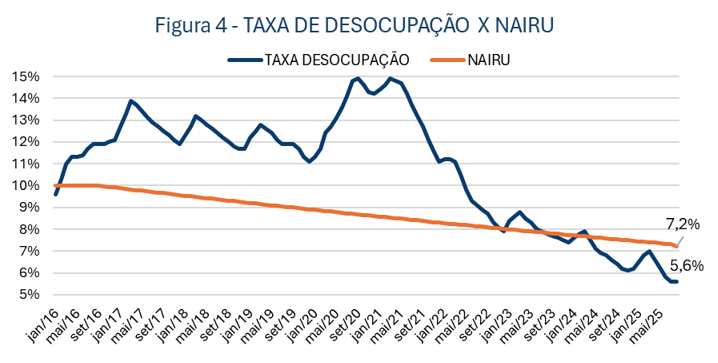

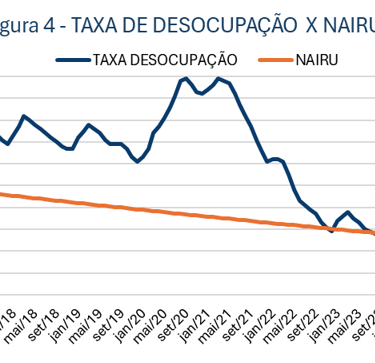

Em tese, o comportamento dos Serviços Subjacentes deve ser influenciado principalmente pelo maior ou menor aquecimento no mercado de trabalho, ou dito de forma mais técnica, pelo diferencial entre a taxa de desocupação observada e a taxa neutra (NAIRU), ou seja, aquela compatível com a inflação convergindo para a meta. No trimestre encerrado em agosto de 2025, a taxa média de desocupação (Figura 2) chegou ao seu nível histórico mais baixo (5,6%, ou 5,8%, com ajuste sazonal), o que justificaria a manutenção da enorme taxa Selic real de aproximadamente 10% ao ano, por um período bastante prolongado, conforme tem sido reiteradamente declarado pelo Banco Central (BC).

No entanto, há dois pontos cruciais para a correta avaliação desses dados. O primeiro é que, normalmente, a taxa de desocupação se move com defasagem em relação ao ciclo econômico[i] . O segundo é que a NAIRU, ou taxa neutra de desemprego, certamente vem caindo no Brasil, nos últimos anos, por várias razões: reforma trabalhista, que reduziu o passivo contingente dos empregadores, programas sociais de transferência de renda, elevação do nível educacional da força de trabalho, ocupações em home-office, principalmente após a pandemia, a regulamentação do Microempresário Individual (MEI), menor poder dos sindicatos nas barganhas salariais, entre outras. Ou seja, o mercado de trabalho tem ficado cada vez mais flexível, o que certamente reduz a NAIRU.

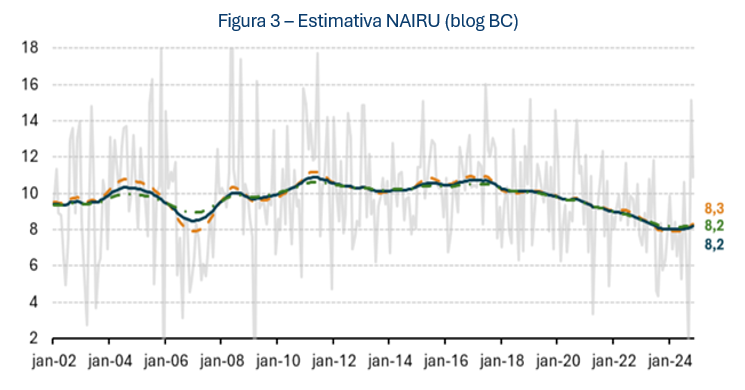

Em março de 2025, em uma publicação do BC (O nível recente da inflação de serviços deveria causar surpresa?), foi apresentada uma estimativa da NAIRU para três níveis do coeficiente de inércia (Figura 3). Observe-se que nesse estudo, desde 2017, a NAIRU teria caído de seu nível histórico em torno de 10%, para 8,2%.

Mas é provável que a queda da NAIRU tenha sido maior do que a apresentada no estudo do BC. Em simulação recente que fizemos, utilizando filtro de Kalman, encontramos uma NAIRU próxima a 7,0%, no terceiro trimestre de 2025 (figura 4).

Os pesquisadores do IBRE/FGV, Gabriel Hartung e Mario Carvalho, em publicação recente (COPOM pode estar exagerando na visão do aquecimento da economia | Blog do IBRE) estimaram, utilizando uma curva de Phillips, que a taxa neutra de desocupação está em torno de 6,8%. Isso explicaria as superestimativas que o mercado financeiro tem feito, nos últimos meses, dos núcleos de inflação.

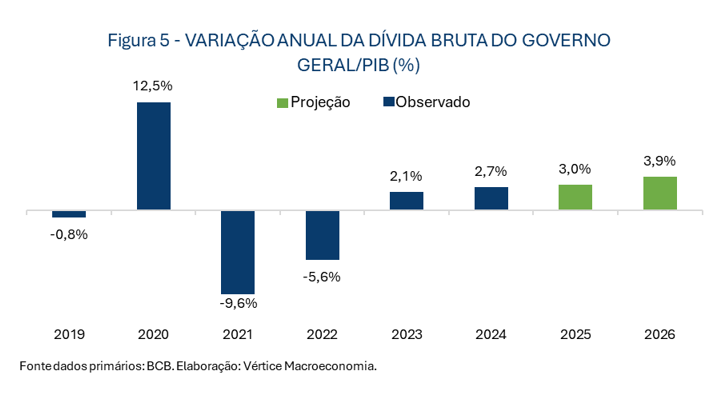

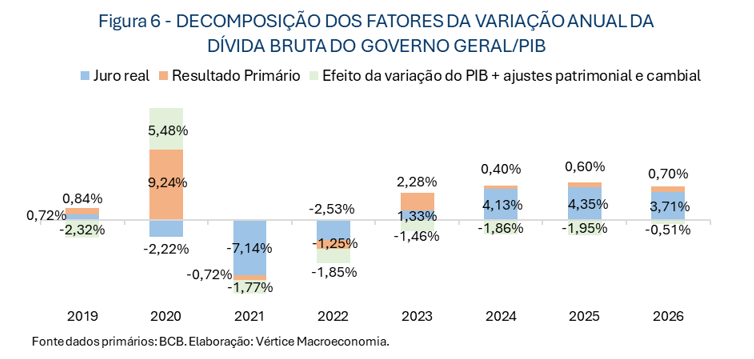

Além disso, há o efeito fiscal de uma política monetária excessivamente contracionista. O crescimento da Dívida Bruta do Governo Geral (DBGG) em relação ao PIB, observado e projetado até 2026, é explicado principalmente pelo enorme custo dos juros reais que vêm sendo praticados nos últimos dois anos e deverão continuar muito acima da taxa neutra até o final do próximo ano.

A figura 5 mostra a evolução observada e projetada da DBGG/PIB, desde 2019 até 2026. Já a figura 6 abre as causas dessa variação em três componentes: 1) resultado primário; 2) juros reais (valores ajustados pelo Deflator do PIB) e 3) efeitos do crescimento real do PIB e de ajustes patrimoniais e cambiais.

Observe-se que durante o governo anterior, foram os juros reais negativos e não superávits primários, que contiveram o crescimento do endividamento público. Já no período de 2023 – 2026, que inclui valores observados e projetados, o crescimento da relação DBGG/PIB é explicado, sobretudo, pelos elevados juros reais. Apenas para ressaltar isso, note-se que a valores correntes, o resultado primário negativo no período, mesmo com o pagamento, em 2023, dos precatórios atrasados do governo anterior, deve somar R$ 435 bilhões à dívida pública, enquanto os juros reais corresponderão a R$ 1,7 trilhão, ou seja, quatro vezes mais.

As análises feitas nesse texto não devem ser interpretadas como uma crítica ao trabalho do BC feito até aqui, tampouco como uma argumentação contra a necessidade de ajuste fiscal estrutural relevante. O objetivo é chamar a atenção para dois riscos decorrentes da prática de juro real da magnitude atual, por período muito prolongado, a saber: 1) provocar um impacto negativo além do necessário sobre o emprego e a renda e 2) levar a economia para a zona de dominância fiscal, dados seus efeitos sobre o endividamento do governo.

[i] Deve-se ressalvar que embora essa defasagem seja teoricamente esperada e suportada por dados empíricos em vários países, no caso brasileiro os dados estatísticos não fornecem suporte firme para ela, tornando a questão polêmica.