APERTO MONETÁRIO CHEGA DE FORMA MAIS NÍTIDA AO CRÉDITO

Descrição da publicação do blog.

O Banco Central (BC) divulgou hoje as estatísticas monetárias e de crédito, com dados até novembro. Os números reforçam, de forma cada vez mais nítida, os efeitos do aperto monetário iniciado em setembro de 2024 sobre as condições de crédito na economia brasileira.

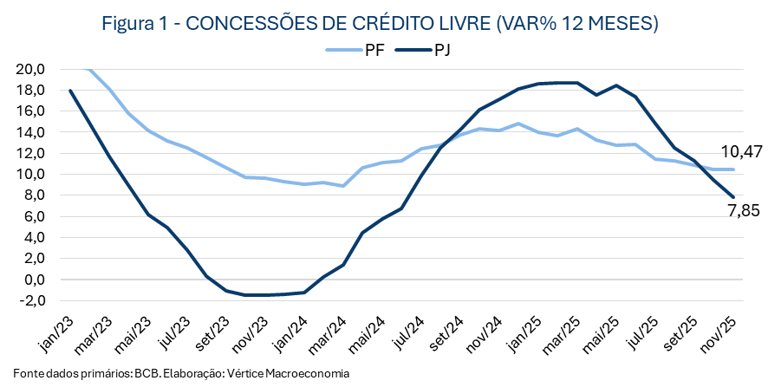

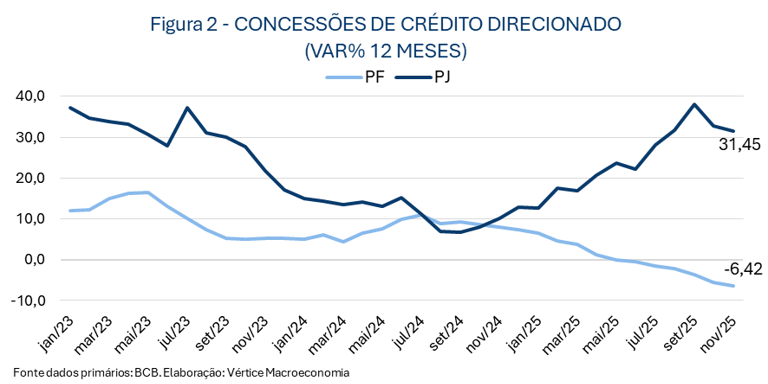

As Figuras 1 e 2 apresentam as taxas de crescimento acumuladas em doze meses das concessões de crédito para pessoas físicas e jurídicas, discriminadas entre crédito livre e direcionado.

A desaceleração do crescimento das concessões é nítida, sobretudo no segmento de pessoas físicas, tanto no crédito livre quanto no direcionado. Mesmo no crédito direcionado para pessoas jurídicas — que ainda se beneficia da expansão das operações do BNDES e de outros programas oficiais — as taxas de crescimento em doze meses passaram a recuar em outubro e novembro, sinalizando um aperto relevante na margem.

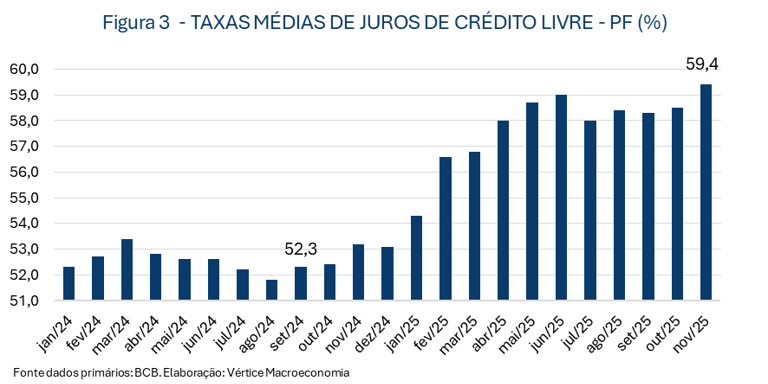

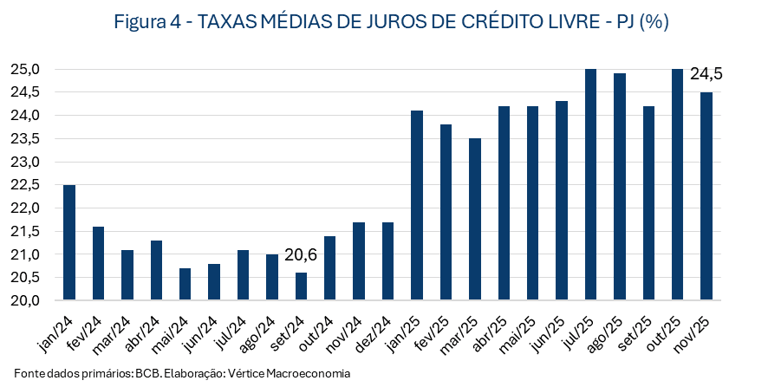

Os efeitos do aperto monetário tornam-se ainda mais evidentes nas Figuras 3 e 4, que mostram o aumento acumulado das taxas médias de juros dos recursos livres cobradas pelas instituições financeiras, tanto para pessoas físicas quanto jurídicas, desde setembro de 2024, quando teve início o atual ciclo de elevação da taxa básica de juros.

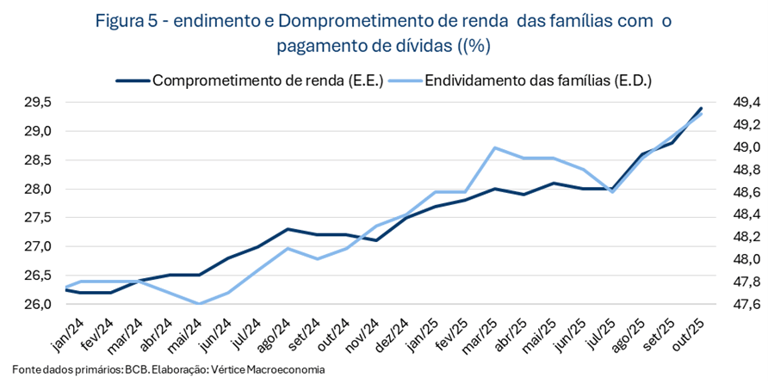

Por fim, cabem algumas considerações sobre os indicadores de endividamento das famílias — medido pela razão entre dívidas e renda acumulada nos últimos doze meses — e de comprometimento da renda mensal com o pagamento de prestações (Figura 5).

Note-se que tanto o endividamento, como o comprometimento da renda mensal para o pagamento de obrigações financeiras vem crescendo de forma acelerada no segundo semestre de 2025, atingindo picos históricos.

É importante observar que esses indicadores podem subestimar as dificuldades das famílias para honrar seus compromissos financeiros, dado que incluem apenas operações de crédito com o sistema financeiro, ou seja, não computam dívidas informais, parcelamento comerciais e empréstimos entre pessoas físicas.

Conclusão: o crédito, principal canal de transmissão da política monetária no Brasil, não deixa dúvidas sobre os impactos contracionistas do atual ciclo de elevação da Selic.