ATA DO COPOM: BC MANTÉM EM ABERTO DATA DO INÍCIO DO CICLO DE QUEDA DA SELIC

Descrição do post.

A ata do COPOM não trouxe grandes novidades em relação ao Comunicado divulgado no dia 4/11, logo após o encerramento da reunião que manteve a Selic nos atuais 15% ao ano. No entanto, quando se faz a comparação com a ata anterior, fica claro que o Banco Central (BC) está próximo do início do ciclo de queda gradual da taxa básica de juro.

O tom segue duro, deixando claro que o juro real atual deve ser mantido por período bastante prolongado, mas há várias suavizações na linguagem.

Como já havia sinalizado no Comunicado, ficou claro na ata que o BC agora tem maior convicção de que a taxa Selic atual é suficiente para levar a inflação à meta (antes dizia que “estava avaliando se isso seria suficiente”).

Quanto à atividade econômica, agora o BC vê “moderação”, quando na ata anterior mencionava “certa moderação”. No entanto, nota a diferença no comportamento entre setores: “...os sinais advindos da demanda e da atividade econômica até aqui sugerem que o cenário se desenrola conforme esperado e compatível com a política monetária em curso. Mercados mais sensíveis às condições financeiras, apresentam maior desaceleração, ao passo que mercados mais sensíveis à renda e menos sensíveis às condições financeiras apresentam maior resiliência. O mercado de crédito, têm apresentado moderação...”.

Continua expressando preocupação com a “resiliência” no mercado de trabalho e com os impactos da política fiscal sobre o comportamento da demanda.

Quanto à inflação, o COPOM reconheceu que há um declínio em curso, inclusive nos preços dos serviços e nas expectativas, até mesmo para prazos mais longos, mas destacou que essas expectativas continuam desancoradas, acima das metas e que isso traz desconforto para os membros do Comitê.

Informou que o Comitê optou por já incorporar nos seus cenários uma estimativa preliminar do impacto da medida de ampliação da isenção do imposto de renda, com a ressalva de que tal estimativa é bastante incerta e que seguirá acompanhando a evolução dos dados. Mas, no geral, esclarece que certas medidas, fiscais e creditícias, que se conjecturava que poderiam levar a uma discrepância em relação ao cenário delineado, não provocaram divergências relevantes em relação ao que se esperava.

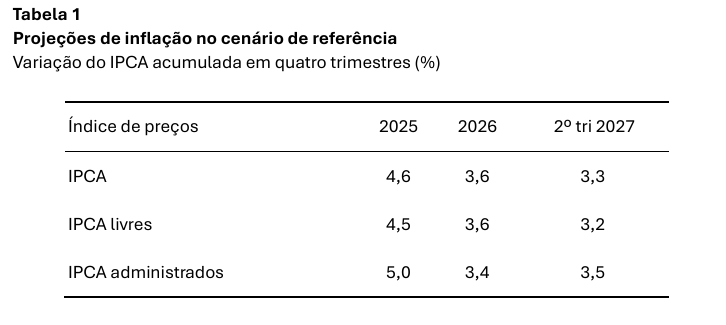

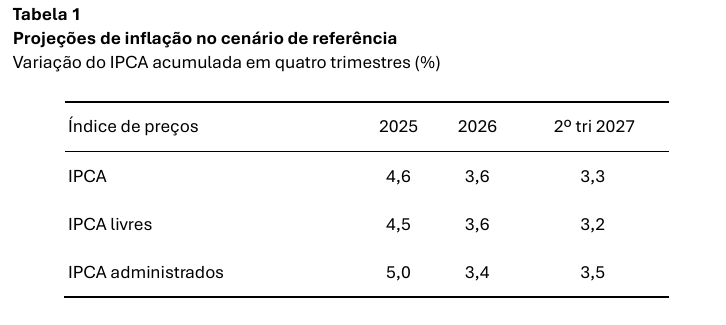

Finalmente, reproduzimos a tabela abaixo, com as projeções de inflação obtidas pelo do modelo do BC, para o cenário de referência, que utiliza as projeções de juros e expectativas de inflação da pesquisa FOCUS. Vale lembrar que o horizonte relevante para a política monetária é o segundo trimestre de 2027.

Conclusão: O COPOM deixou em aberto quando iniciará o ciclo de redução gradual da Selic. O mercado continuará dividido entre a reunião de janeiro/26 e março/26, bem como quanto ao passo inicial (0,25% ou 0,50%). Em nossa visão, estão se formando as condições para o BC dar início ao afrouxamento da política monetária já em janeiro/26, provavelmente com passo de 0,50% de redução. Observe que a inflação de preços livres projetada pelo modelo do BC para o 2º trimestre/27 já está em 3,2%, ou seja, muito próxima dos 3%. Na verdade, dado o enorme intervalo de confiança em torno dessa projeção média, não é possível, com significância estatística, diferenciar 3,2% ou mesmo 3,3% - da meta de 3%.