Atividade econômica e ata do COPOM

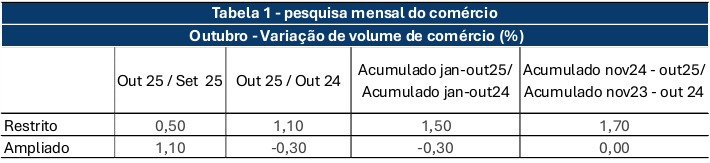

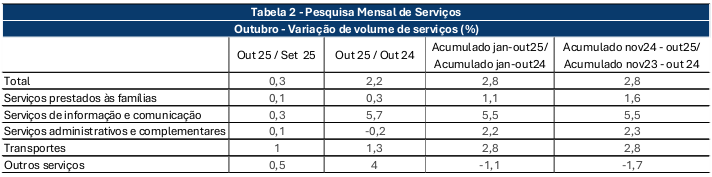

Depois da divulgação do PIB referente ao 3º trimestre/2025, que confirmou o processo de quase estagnação da atividade econômica, foram divulgados os dados de outubro, que são as primeiras indicações para a variação do PIB no quarto trimestre. As tabelas 1, 2 e 3, resumem essas informações.

Os sinais são de que a desaceleração da economia, mostrada pela variação do PIB do terceiro trimestre, teve continuidade em outubro e que o último trimestre do ano deverá ser bem fraco, talvez com crescimento nulo ou ligeiramente negativo na série trimestral encadeada. As tabelas são autoexplicativas, mas alguns pontos merecem destaques.

Por exemplo, as vendas reais do comércio, no acumulado de novembro de 2024 a outubro de 2025, sobre o acumulado nos doze meses imediatamente anteriores, apresentaram crescimento nulo no conceito ampliado (que inclui materiais de construção, veículos e atacarejo) e de apenas 1,70% no conceito de varejo propriamente dito, ou seja, o restrito. Em relação a outubro de 2024, o varejo restrito registrou crescimento de 1,1% e o ampliado caiu 0,3%. Apesar do crescimento mais robusto na margem (outubro de 2025 sobre setembro de 2025, dados dessazonalizados), as vendas do varejo são compatíveis com claro desaquecimento da economia.

Na tabela 2 nota-se que até mesmo o setor de Serviços, que normalmente apresenta maior persistência, está em desaceleração. O destaque aqui são os “Serviços prestados às famílias”, que reúnem atividades voltadas diretamente ao consumo final, isto é, serviços tipicamente sensíveis à renda, ao emprego e ao crédito. Nesse importante indicador, é nítida a perda de vigor na margem e nos dados acumulados (Vide a segunda linha da tabela 2).

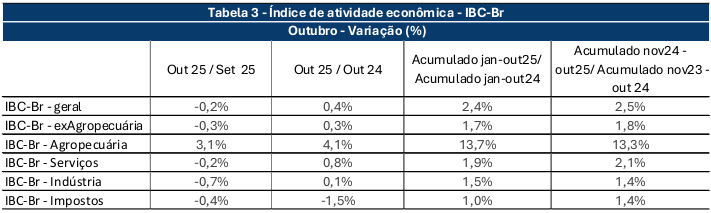

Finalmente, alguns destaques para o IBC-BR de outubro. Observe que no acumulado dos últimos doze meses sobre os doze meses anteriores, sem agropecuária (que cresceu robustos 13,6%), o crescimento foi de 1,8%, muito próximo, ou ainda maior, ao que deverá ser registrado no PIB fechado de 2025. Na margem, ou seja, sobre o mês anterior, dados dessazonalizados, a variação de IBC-BR foi de -0,2% e, sem agropecuária, foi de -0,3%.

Em resumo, a atividade econômica no segundo semestre do ano está dando sinais de estagnação, não de moderação.

Ata da 275ª Reunião do COPOM, divulgada hoje

Usando o jargão de mercado a ata foi hawkish e, no nosso entender, e reduziu bastante a probabilidade de início do ciclo de queda em janeiro, como a Vértice esperava. Por cinco vezes, o documento usou a expressão “período bastante prolongado”, três dessas vezes para se referir ao nível corrente da Selic e duas comentando sobre a manutenção de política monetária restritiva.

O COPOM explicitou que tem dificuldade em interpretar os dados do mercado de trabalho, que pode estar passando por mudanças estruturais (leia-se: é difícil estimar a atual taxa neutra de desemprego), mas ao fim concluiu, taxativamente, o que nos parece contraditório, que o mercado de trabalho está em patamar bastante apertado. Em seguida, voltou a expressar suas dúvidas: “...há sinais incipientes de desaquecimento e que a compreensão da separação entre fatores conjunturais e estruturais deve continuar a ser aprofundada, à luz de evidências que necessitam de tempo para uma análise mais robusta”.

O COPOM não deu indicação dos seus próximos passos, colocando-se na dependência dos dados, mas o teor geral da ata não é compatível com início do ciclo de queda da Selic em janeiro.

Nosso cenário, é de que o ciclo será iniciado em março de 2026, provavelmente com queda de 0,5 ponto percentual. Nessa reunião, o período relevante para a política monetária será a inflação acumulada em doze meses até o terceiro trimestre de 2027 quando, provavelmente, o modelo de projeção do BC estará indicando, na média, inflação de 3%.