BANCOS CENTRAIS DO BRASIL E DOS ESTADOS UNIDOS SINALIZAM CAUTELA, AUMENTO DAS INCERTEZAS E SE DECLRAM DEPENDENTES DE DADOS

Nessa semana tivemos a chamada “super quarta”, com as decisões de política monetária nos Estados Unidos e no Brasil. Em comum, ambos os comitês destacaram o aumento das incertezas no cenário econômico, em grande medida associado à guerra no Oriente Médio.

FOMC

Como amplamente esperado, o Comitê Federal de Mercado Aberto (FOMC) manteve a taxa básica de juros inalterada na reunião de ontem (3,50% a 3,75%), preservando-a em nível restritivo. O comunicado reiterou que a economia segue resiliente, com crescimento moderado e mercado de trabalho ainda sólido, ainda que com sinais graduais de reequilíbrio. A inflação permanece acima da meta de 2%, embora venha desacelerando, de forma ainda desigual entre seus componentes.

O Comitê reforçou a dependência de dados para as próximas decisões, indicando que será necessária maior confiança na convergência sustentada da inflação antes do início de um ciclo de cortes.

A decisão contou com uma única dissidência, de um dirigente que defendeu postura mais dura (hawkish), refletindo preocupação com a persistência inflacionária e os riscos de afrouxamento prematuro.

Na coletiva, Jerome Powell adotou tom cauteloso. Reconheceu os avanços no processo desinflacionário, mas ressaltou que ainda não há evidências suficientes para declarar vitória. Sua comunicação foi interpretada como moderadamente hawkish, ao enfatizar que o Fed não tem pressa em reduzir juros e segue atento aos riscos de inflação acima do esperado

O FOMC também mencionou explicitamente a guerra no Oriente Médio. No comunicado, destacou que “as implicações dos desenvolvimentos na região para a economia dos EUA são incertas”, incorporando o conflito ao balanço de riscos. Na coletiva, Powell foi mais direto ao reconhecer que o choque pode pressionar os preços de energia e, consequentemente, a inflação no curto prazo. Ressaltou, contudo, que ainda é cedo para avaliar a magnitude e a duração desses efeitos, reforçando a postura de cautela (“wait and see”). Em síntese, o conflito foi tratado como um risco inflacionário relevante, porém altamente incerto.

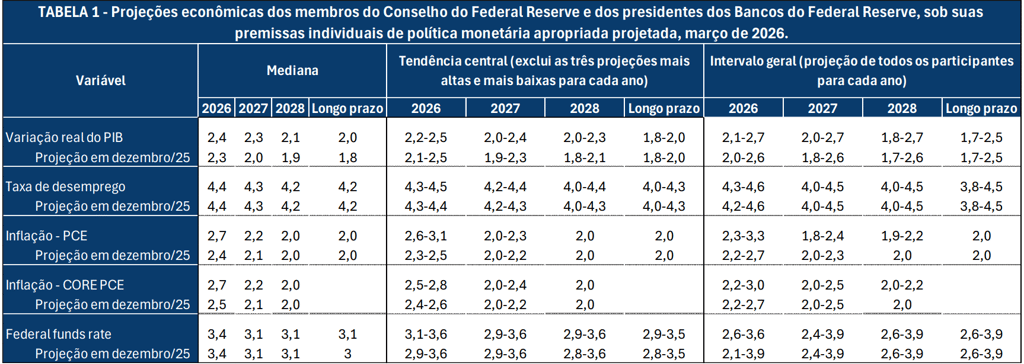

Como se vê, nas projeções medianas, o FOMC sinaliza mais uma queda de 0,25 em 2026 e outra, na mesma magnitude, em 2027.

COPOM

No Brasil, o COPOM confirmou a expectativa quase unânime do mercado e promoveu um corte de 25 pontos-base. Considerando o nível ainda elevado da taxa Selic, o impacto macroeconômico imediato de um ajuste dessa magnitude é limitado, mas a decisão é relevante como sinalização de que, apesar do aumento das incertezas, o Comitê entende haver espaço para o início de um ciclo gradual de flexibilização monetária.

O comunicado manteve tom sóbrio e não ofereceu sinalizações claras sobre os próximos passos. Não se vislumbra, salvo deterioração significativa do cenário, a retomada de altas de juros. Por outro lado, para a próxima reunião, todas as opções permanecem abertas: manutenção, corte de 25 p.b. ou intensificação do ritmo para 50 p.b.

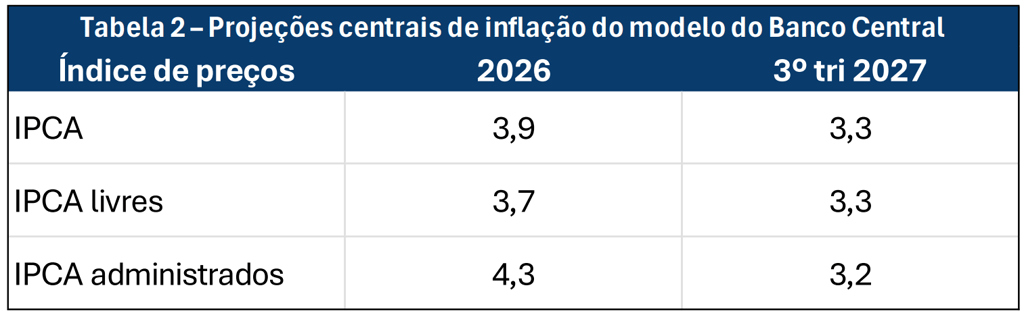

O Comitê reiterou as preocupações usuais com os efeitos da política fiscal sobre a demanda e a inflação e destacou que o balanço de riscos se tornou significativamente mais incerto. Esse aumento da incerteza decorre, sobretudo, da imprevisibilidade do conflito no Oriente Médio, com potenciais impactos sobre os preços de energia e sobre as cadeias globais de suprimentos. As projeções de inflação para o horizonte relevante apresentaram pouca alteração, o que era esperado, dado que nem todos os efeitos da guerra foram incorporados. Além disso, a menos de um cenário de conflito prolongado, parte relevante desses impactos tende a se dissipar ao longo do horizonte que se encerra em setembro de 2027.

CONCLUSÃO

Qualquer avaliação sobre os próximos passos da política monetária, neste momento, envolve elevado grau de incerteza. Ainda assim, considerando a possibilidade de prolongamento das tensões no Oriente Médio por alguns meses, nosso cenário base contempla um novo corte de 25 pontos-base na reunião de abril.

Para o final de 2026, mantemos a projeção de Selic em 12%, agora com viés de alta de até 1 p.p.

Por fim, vale destacar que o atual episódio se configura como um choque clássico de custos. Em geral, esse tipo de choque implica maior inflação e menor crescimento econômico. Dadas as incertezas envolvidas, no entanto, estimar com precisão a magnitude desses efeitos neste momento é um exercício de utilidade limitada.